काठमाडौं । ऋण तिर्न नसकेर कालोसूचीमा पर्ने ऋणीहरूको संख्या बढ्दै गएको छ । कर्जा सूचना केन्द्रले विभिन्न व्यवसाय गर्ने उद्देश्यले बैंक तथा वित्तीयबाट ऋण लिएकाहरूले समयमै कर्जा फर्छ्यौट गर्न नसक्ने व्यक्ति तथा संस्थाहरू कालोसूचीमा राख्ने गरेको छ । यसरी कालोसूचीमा पर्ने ऋणीहरूको संख्या बढेको हो ।

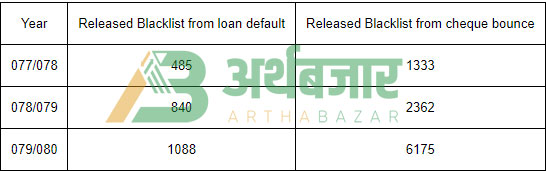

आर्थिक मन्दी र चर्को ब्याजदरका कारण गत आर्थिक वर्ष २०७९/८० मा बैंकको ऋण तिर्न नसकेर कालोसूचीमा पर्नेहरूको संख्या दोब्बरले बढेको छ । भुक्तानीका लागि काटिएका चेक बाउन्स हुँदा र लोन डिफल्ट हुँदा कालोसूचीमा पर्नेको संख्या अघिल्लो आर्थिक वर्ष २०७८/७९ मा भन्दा दुई गुणाले बढेको हो।

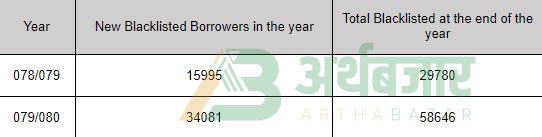

कर्जा सूचना केन्द्रका अनुसार गत आर्थिक वर्षमा नयाँ ३४ हजार ८१ जना थपिएर कुल ५८ हजार छ सय ४६ जना व्यक्ति बैंकको ऋण तिर्न नसकेर कालोसूचीमा परेका छन् । यो संख्या अघिल्लो आर्थिक वर्ष २०७८/७९को तुलनामा ९६.९३ प्रतिशतले बढी हो । आर्थिक वर्ष २०७८/७९ मा नयाँ १५ हजार ९ सय ९५ जना थपिएर कुल २९ हजार ७ सय ८० ऋणी कालोसूचीमा परेका थिए । यता कालोसूचीमा पर्ने भन्दा सूचिबाट हट्ने हरुको संख्या भने कमै छ। लोन डिफल्ट र चेक बाउन्सबाट गत आवमा सात हजार दुई सयको हाराहारीमा कालोसूचिबाट हटेका छन् । जसमा चेक बाउन्सबाट ६ हजार १ सय ७५ जना रहेका छन् भने लोन डिफल्टबाट एक हजार ८८ जना रहेका छन् ।

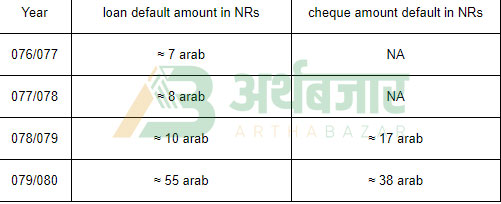

गत आर्थिक वर्षको तुलनामा कालोसूचीमा पर्ने संख्या बढेसंगै कालो सूचीमा पर्ने ऋणको रकम पनि बढेको छ । अघिल्लो आर्थिक वर्षको अन्त्यसम्ममा लोन डिफल्टबाट १० अर्ब रुपैयाँ बराबर रकमको ऋण कालो सूचीमा परेको थियो भने चेक बाउन्सबाट १७ अर्ब रुपैंया रकम कालो सूचिमा परेको थियो । यो चालु आर्थिक बर्ष २०७९/०८० मा बढेर लोन डिफल्टबाट ५५ अर्ब रुपैंया पुगेको छ भने चेक बाउन्सबाट ३८ अर्ब रुपैंया बराबरको ऋण कालो सूचीमा परेको कर्जा सूचना केन्द्रले जनाएकाे छ।

यसरी कालो सूचीमा पर्नेको संख्या बढ्दै जाँदा बैंक तथा वित्तीय संस्थाको खराबकर्जा पनि बढ्दै जाने नेपाल राष्ट्र बैंकका प्रवक्ता नारायण पोखरेलले जानकारी दिए । उनले भने कुनै व्यक्तिले धेरै रकमको चेक काटेर सम्बन्धित मानिसलाई दियो। तर उसले त्यो चेकबाट ६ महिना अबधिभित्र तीन पटकसम्म पनि रकम निकाल्न सकेन भने चेक दिने मानिसलाई सम्बन्धित बैंकमार्फत कर्जा सुचना केन्द्रमा सम्पर्क गरी कालो सूचिमा राख्न सक्नेछ ।’

गतवर्ष चर्को ब्याज र बजार नै सुस्त हुँदा ऋण तिर्न नसकेर कालोसूचीमा पर्ने ऋणीहरूको संख्या बढेको व्यवसायीहरूले बताउँदै आएका छन्। जुन कालोसूचीमा पर्ने संख्यामा भएको बढोत्तरीले अर्थतन्त्रमा उच्च ब्याजदर, न्यून नगद प्रवाह, तरलता अभाव र महँगीको प्रभाव राम्रैसँग परेको देखाउँछ ।

यसरी कालोसूचीमा परेका कम्पनी तथा व्यक्तिले बैंक तथा वित्तीय संस्थाबाट पाउने सुविधा अरुले जस्तो नपाउने कर्जा सूचना केन्द्रका सूचना अधिकारी विजय कुँवरले बताए । उनले भने ‘यसरी कालोसूचीमा परेका कम्पनी तथा व्यक्तिले सरकारी सुविधाहरूबाट समेत वञ्चित हुनुपर्ने हुन्छ ।’ यस्तो सूचीमा परेका व्यक्ति र फर्म तथा कम्पनीले अन्य बैंक तथा वित्तीय संस्थामा खातासमेत खोल्न नपाउने व्यवस्था छ ।‘ कुनै पनि कम्पनी वा व्यक्तिले बैंक तथा वित्तीय संस्थाबाट लिएको ऋण तिर्ने अवधि ९० दिनभन्दा बढी भएमा त्यस्तो ऋणी कालोसूचीमा पर्ने गर्छ ।

के छ कानूनमा ?

कर्जा सूचना केन्द्रको कालोसूचीमा परेको व्यक्तिले बैंक खाता खोल्न नपाउने व्यवस्था गरिएको छ। “नेपाल राष्ट्र बैंकबाट इजाजत प्राप्त बैंक तथा वित्तीय संस्थाले कुनै पनि खाता खोल्नुपूर्व कर्जा सूचना केन्द्रको विवरणअनुसार निक्षेपकर्ता कालोसूचीमा नरहेको यकिन गरेर मात्र खाता खोल्नुपर्नेछ”, एकीकृत निर्देशनमा भनिएको छ। त्यस्तै, तीन लाखसम्मको क्रेडिट कार्ड कर्जा र विद्युतीय माध्यमबाट स्वीकृत हुने पाँच लाखसम्मको कर्जामा कर्जा सूचना लिनु अनिवार्य नहुने व्यवस्था पनि राष्ट्र बैंकले गरेको छ। ‘ब्याजदर प्रकाशन गर्दा ग्राहकमा कुनै किसिमको भ्रम सिर्जना नहुने गरी अनिवार्यरूपमा वार्षिक ब्याजदर प्रतिशत प्रकाशित गर्नुपर्ने छ। ब्याज पूँजीकरणसम्बन्धी व्यवस्थामा परिमार्जन गरी आवश्यकता एवं औचित्यका आधारमा ब्याज पूँजीकरण गर्न सक्नेछन्’, राष्ट्र बैंकले भनेको छ।

कस्तो अवस्थामा कालो सूचीमा जान्छन् ?

कर्जाको साँवा वा साँवाको कुनै किस्ता वा ब्याजको भुक्तानी मिति एक वर्ष नाघेमा (कुनै ऋणीले उपयोग गरिरहेको विभिन्न कर्जारसुविधामध्ये कुनै एउटा मात्र कर्जाको भुक्तानी मिति नाघेमा पनि यो व्यवस्था लागु हुनेछ), कर्जा तथा सुविधाको दुरुपयोग गरेको प्रमाणित भएमा, सुरक्षणमा राखेको सामानरसम्पत्ति दुरुपयोग गरेको प्रमाणित भएमा, ऋणी बेपत्ता भएमा वा ९० दिनसम्म सम्पर्कमा नआएमा, प्रचलित कानुन बमोजिम ऋणी टाट पल्टेमा, इजाजतपत्रप्राप्त संस्थाले ऋणी विरुद्ध अदालतमा मुद्दा दायर गरेको अवस्थामा, ऋण असुली न्यायाधिकरणमा उजुरी दिएको अवस्थामा, गैरकोषमा आधारित सुविधा वा क्रेडिट कार्डबाट सिर्जना भएको कर्जाको हकमा कर्जा शीर्षकमा लेखांकन भएको ९० दिन नाघेमा पाइने छैन् ।

बैक तथा वित्तीय क्षेत्रमा कस्तो असर पार्छ ?

पछिल्लो समय वित्तीय सूचकहरुमध्ये बैंक तथा इन्ड्रट्रीको औसत ३.४३ प्रतिशत निष्क्रिय कर्जा पुगेको राष्ट्र बैंकका एक अधिकारीले बताए । जबकी हामीले विगत एक दशकसम्म २ प्रतिशत तल रहेको एनपीएल इन्डिकेटर अहिले बढ्दै गएको छ । एनपीएल बढ्नु भनेको बैंकको खराब कर्जा बढ्नु हो । उनले भने, ‘यसको लागि बैंकहरुले आफनो लोन रिकभरीलाई गति दिन थाल्छन् र खराब कर्जामा परिणत भइसकेपछि धितोलाई लिलामी प्रक्रियामा लैजाने गर्छन् । जसले रिकर्भर गर्न सहज गराउदै आफ्नो बैंकको एनपीएल घटाउनतिर लाग्छन् । जुन खराब कर्जा बढ्न नदिने बाटो हो ।’

त्यसैगरी, उनले थपे, अर्को भनेको राष्ट्र बैंकको निति निर्देशन बमोजिम हुनेगरी बैकहरुले लोनलाई पुर्नसंरचना गरेर पनि एनपीएल कम गर्ने कोशिस गरिरहेका छन् । एउटा रिपोर्टिङ अवधिमा एनपीएल बढ्दैमा आत्तिहाल्नु नपर्ने राष्ट्र बैंकले जनाएको छ । अर्को रिपोर्टिङ अवधिमा बैंकहरुले रिकभर गरिसकेपछि क्यापिटल चार्जबाट पनि अवरोध हुन सक्छ । जसले गर्दा राष्ट्र बैंकले बैंकको दोस्रो रिपोर्टिङ अवधिमा एनपीएल घटोस भन्ने अपेक्षा गर्ने जनाएको छ ।

Comment