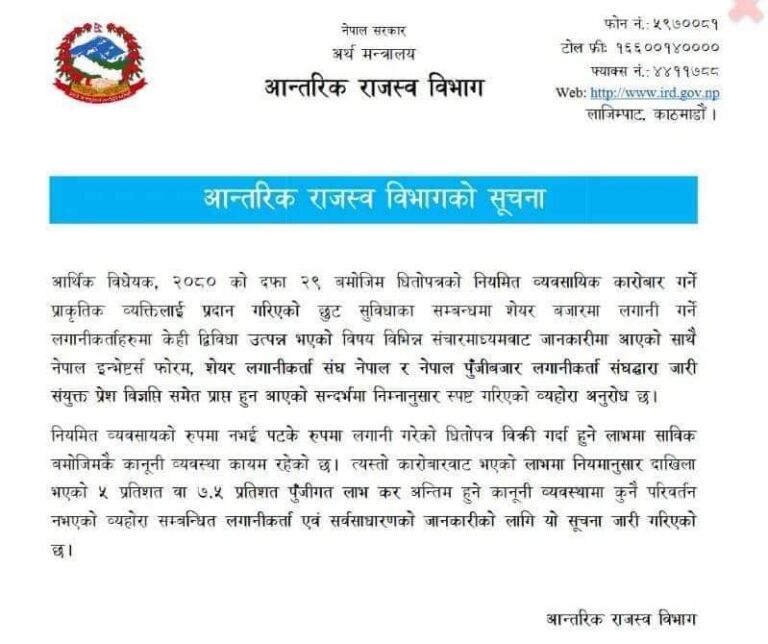

काठमाडाैं । आन्तरिक राजस्व विभागले आर्थिक विधेयक, २०८० को दफा २९ लाई थप प्रष्ट पारेको छ । दफा प्रष्ट पार्दै विभागले नियमित व्यवसायको रुपमा नभई पटके रुपमा लगानी गरेको धितोपत्र विक्री गर्दा हुने लाभमा साविक बमोजिमकै कानूनी व्यवस्था कायम रहेको जनाएको छ।

विभागका अनुसार त्यस्तो कारोबारवाट भएको लाभमा नियमानुसार दाखिला भएको ५ प्रतिशत वा ७.५ प्रतिशत पुँजीगत लाभ कर अन्तिम हुने कानूनी व्यवस्थामा कुनै परिवर्तन गरिएको छैन।

विभागको सूचनामा भनिएको छ ‘नियमित व्यवसायको रुपमा नभई पटके रुपमा लगानी गरेको धितोपत्र विक्री गर्दा हुने लाभमा साविक बमोजिमकै कानूनी व्यवस्था कायम रहेको छ। त्यस्तो कारोबारवाट भएको लाभमा नियमानुसार दाखिला भएको ५ प्रतिशत वा ७.५ प्रतिशत पुँजीगत लाभ कर अन्तिम हुने कानूनी व्यवस्थामा कुनै परिवर्तन नभएको व्यहोरा सम्बन्धित लगानीकर्ता एवं सर्वसाधारणको जानकारीको लागि यो सूचना जारी गरिएको छ।’

Comment