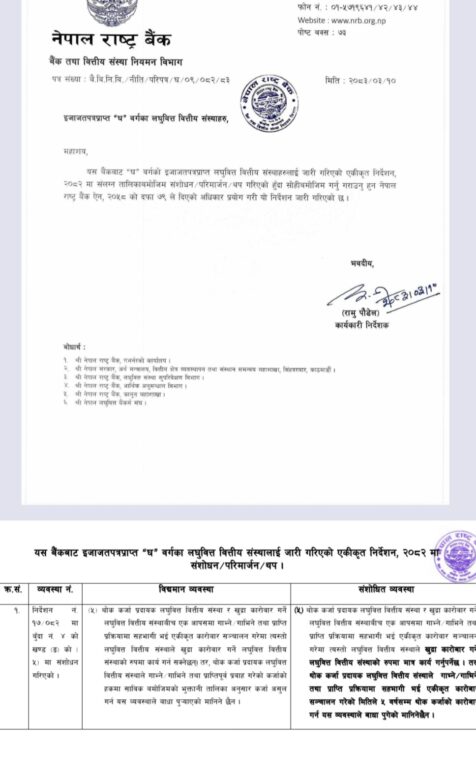

काठमाडौँ । नेपाल राष्ट्र बैंकले “घ” वर्गका इजाजतपत्रप्राप्त लघुवित्त वित्तीय संस्थाका लागि जारी गरिएको एकीकृत निर्देशन, २०८२ संशोधन गर्दै थोक कर्जा प्रदायक र खुद्रा कारोबार गर्ने लघुवित्त वित्तीय संस्थाबीच हुने गाभ्ने/गाभिने तथा प्राप्ति (एक्विजिसन) प्रक्रियासम्बन्धी नयाँ व्यवस्था लागू गरेको छ।

राष्ट्र बैंकले नेपाल राष्ट्र बैंक ऐन, २०५८ को दफा ७९ ले प्रदान गरेको अधिकार प्रयोग गरी एकीकृत निर्देशन, २०८२ मा संशोधन, परिमार्जन तथा थप व्यवस्था गरेको जनाएको छ। संशोधित व्यवस्था तत्काल लागू भएको राष्ट्र बैंकले स्पष्ट पारेको छ।

नयाँ व्यवस्थाअनुसार थोक कर्जा प्रदायक लघुवित्त वित्तीय संस्था र खुद्रा कारोबार गर्ने लघुवित्त वित्तीय संस्थाले आपसमा गाभ्ने, गाभिने वा प्राप्ति प्रक्रियामा सहभागी भई एकीकृत कारोबार सञ्चालन गरेमा त्यस्तो संस्था अन्ततः खुद्रा कारोबार गर्ने लघुवित्त वित्तीय संस्थाको रूपमा मात्र सञ्चालन हुनुपर्नेछ।

राष्ट्र बैंकका अनुसार यस व्यवस्थाको उद्देश्य लघुवित्त क्षेत्रको संरचनात्मक एकीकरणलाई व्यवस्थित बनाउनुका साथै संस्थाहरूबीचको कारोबार प्रकृति स्पष्ट पार्नु हो। हाल लघुवित्त क्षेत्रमा थोक र खुद्रा दुवै प्रकारका संस्थाहरू सञ्चालनमा रहेका छन्। थोक कर्जा प्रदायक संस्थाले लघुवित्त संस्थाहरूलाई कर्जा प्रवाह गर्ने गरेका छन् भने खुद्रा कारोबार गर्ने संस्थाले प्रत्यक्ष रूपमा सदस्य तथा सेवाग्राहीलाई वित्तीय सेवा उपलब्ध गराउने गरेका छन्।

यद्यपि, थोक कर्जा प्रदायक संस्थाहरूका लागि राष्ट्र बैंकले संक्रमणकालीन सुविधा पनि दिएको छ। संशोधित निर्देशनअनुसार कुनै थोक कर्जा प्रदायक लघुवित्त संस्था गाभ्ने, गाभिने वा प्राप्ति प्रक्रियामार्फत एकीकृत कारोबारमा सहभागी भएमा एकीकृत कारोबार सुरु भएको मितिबाट पाँच वर्षसम्म भने थोक कर्जासम्बन्धी कारोबार गर्न सक्नेछ।

राष्ट्र बैंकले उक्त पाँच वर्षको अवधिलाई संक्रमणकालीन समयका रूपमा व्याख्या गर्दै यस अवधिसम्म थोक कर्जाको विद्यमान कारोबारलाई निरन्तरता दिन सकिने जनाएको छ। त्यसैले नयाँ व्यवस्थाका कारण तत्काल थोक कर्जा कारोबार बन्द गर्नुपर्ने अवस्था नआउने र विद्यमान व्यवसायिक दायित्व तथा सम्झौताहरूमा कुनै प्रतिकूल असर नपर्ने स्पष्ट पारेको छ।

लघुवित्त क्षेत्रको संख्या घटाउने, संस्थागत क्षमता बढाउने तथा वित्तीय प्रणालीलाई थप सुदृढ बनाउने उद्देश्यअनुरूप पछिल्ला वर्षहरूमा राष्ट्र बैंकले गाभ्ने–गाभिने प्रक्रियालाई प्रोत्साहन गर्दै आएको छ। नयाँ व्यवस्था पनि सोही नीतिको निरन्तरताका रूपमा हेरिएको छ।

यस संशोधनपछि थोक र खुद्रा लघुवित्त संस्थाबीच हुने एकीकरण प्रक्रियाको स्वरूप थप स्पष्ट भएको छ भने भविष्यमा यस्ता संस्थाहरूको सञ्चालन मोडेल र नियामकीय दायरा पनि थप व्यवस्थित हुने अपेक्षा गरिएको छ।

Comment