काठमाडौं । बैंक तथा वित्तीय संस्थाबाट ऋण लिएर समयमा साँवा–ब्याज बुझाउन नसक्नेहरूको संख्या नेपालमा पछिल्ला वर्षहरूमा लगातार बढ्दो क्रममा देखिएको छ। चालू आर्थिक वर्ष २०८२/८३ को पहिलो पाँच महिनामै १९ हजार ८८५ जना नयाँ ऋणी कालोसूचीमा परेका छन्। बैंकहरूमा ऋण असुलीको दबाब बढ्दै जाँदा कालोसूची अब सामान्य समस्या नभई आर्थिक जोखिमको गम्भीर संकेत बन्दै गएको कर्जा सूचना केन्द्र (सीआइबी) ले जनाएको छ।

सीआइबीका प्रवक्ता विजय कुवरका अनुसार श्रावणदेखि मंसिरसम्म बैंक ऋण नतिर्ने र चेक अनादर (चेक बाउन्स) का कारण ठूलो संख्यामा ऋणी कालोसूचीमा थपिएका छन्। तथ्यांकअनुसार श्रावणमा मात्रै बैंक ऋण नतिरेर ३ हजार २ सय ६१ जना र चेक अनादरबाट ३ सय ३२ जना कालोसूचीमा परेका थिए। भदौमा यो संख्या केही घटे पनि असोज कार्तिक र मंसिरमा चेक बाउन्सका कारण कालोसूचीमा पर्नेको संख्या तीव्र रूपमा बढेको देखिन्छ। मंसिर महिनामात्रै ३ हजार ५७ जना चेक अनादरका कारण कालोसूचीमा परेका छन्।

कुवरका अनुसार हाल कालोसूची बढ्नुको मुख्य कारणमध्ये ७० प्रतिशतभन्दा बढी हिस्सा चेक अनादरले ओगटेको छ। खातामा पर्याप्त रकम नहुँदा जारी गरिएका चेक बाउन्स भएमा बैंकले खातावाला पक्षलाई ४५ दिनको सूचना दिन्छ। सो अवधिभित्र रकम उपलब्ध नभए वित्तीय संस्थाले सीआइबीमा निवेदन दिएपछि कालोसूचीमा राख्ने व्यवस्था छ। त्यसैगरी गलत हस्ताक्षर वा नियतवश खाता रोक्का भएको अवस्थामा चेक अनादर भएमा ७ दिनको सूचना दिएर कालोसूचीमा राख्न सकिने प्रावधान छ। यस्ता सबै अवस्थामा एउटै व्यक्तिको चेक कम्तीमा तीन पटकसम्म बाउन्स हुनुपर्ने नियम छ।

यता, बैंकको ऋण तथा चेकसम्बन्धी दायित्व पूरा गरी कालोसूचीबाट हट्नेको संख्या भने क्रमशः घट्दै गएको देखिन्छ। सीआईबीको तथ्यांकअनुसार आर्थिक वर्ष २०८२/८३ को श्रावणमा १ हजार ९ सय ४२ जना कालोसूचीबाट हटेका थिए। तर त्यसपछि यो संख्या निरन्तर ओरालो लाग्दै भदौमा १ हजार २ सय ७९, असोजमा ९ सय ६९ र कार्तिकमा ८ सय ८६ मा सीमित भयो। मंसिरमा भने १ हजार ३ सय ८१ जना कालोसूचीबाट हटेको देखिए पनि यो संख्या सुरुवाती महिनाको तुलनामा अझै कम नै हो।

यसबाट आर्थिक गतिविधिमा सुस्तता, व्यवसायमा अपेक्षित नगद प्रवाह नहुनु, बजारको अनिश्चितता तथा व्यापारिक जोखिम बढ्नु जस्ता कारणले ऋण र चेक दायित्व समयमै पूरा गर्न नसक्ने अवस्था सिर्जना भएको विज्ञहरूको विश्लेषण छ। यही कारणले कालोसूचीबाट बाहिरिनेभन्दा कालोसूचीमा थपिनेको संख्या बढी हुँदै गएको देखिन्छ ।

नेपाल राष्ट्र बैंकको निर्देशिकाअनुसार कुनै पनि बैंक वा वित्तीय संस्थाले कर्जा प्रवाह गर्नुअघि अनिवार्य रूपमा कर्जा सूचना प्रतिवेदन लिनुपर्ने व्यवस्था छ। त्यसैले एकपटक कालोसूचीमा परेको ‘दाग’ ले भविष्यमा कर्जा लिन ठूलो प्रभाव पार्ने कुवर बताउँछन्। उनका अनुसार कालोसूचीमा परेकाले सीधै केन्द्रमा निवेदन दिएर नाम हटाउन सक्दैनन्। ऋण चुक्ता भएपछि सम्बन्धित बैंक वा वित्तीय संस्थाले मात्र सीआइबीमा नाम हटाउन निवेदन दिन पाउँछ।

सार्वजनिक वेबसाइटबाट नाम हटे पनि बैंकहरूलाई उपलब्ध गराइने कर्जा सूचना प्रतिवेदनमा कहिले कालोसूचीमा परियो र कहिले हटियो भन्ने विवरण स्थायी रूपमा रहिरहन्छ। यही स्थायी रेकर्डलाई ‘दाग’ भनिन्छ। यसले भविष्यमा कर्जा लिँदा बैंकको विश्वास घटाउने भएकाले कालोसूचीमा पर्नुलाई सामान्य रूपमा लिन नहुने कुवरको भनाइ छ।

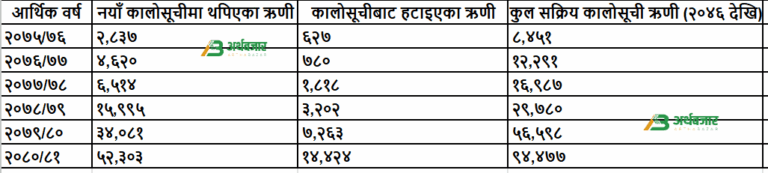

कालोसूचीमा पर्ने ऋणीको संख्या झन्डै एक लाख नजिक

आर्थिक वर्ष ०७५/७६ देखि ०८०/८१ सम्मको तथ्यांकले कालोसूचीमा थपिने ऋणीको संख्या हरेक वर्ष उल्लेख्य रूपमा उकालो लागेको देखाउँछ। आर्थिक वर्ष ०७५/७६ मा २ हजार ८३७ जना नयाँ ऋणी कालोसूचीमा थपिएका थिए। सो संख्या ०७६/७७ मा ४ हजार ६२० र ०७७/७८ मा ६ हजार ५१४ पुगेको थियो। तर ०७८/७९ देखि कालोसूचीमा पर्नेको संख्या एकाएक दोहोरो अंकले बढ्दै १५ हजार ९९५ पुगेको देखिन्छ। आर्थिक वर्ष ०७९/८० मा यो संख्या ३४ हजार ८१ पुगेको छ भने ०८०/८१ मा मात्र ५२ हजार ३०३ जना ऋणी कालोसूचीमा थपिएका छन्।

यद्यपि, कालोसूचीबाट हट्ने ऋणीको संख्या पनि बढ्दो क्रममा देखिएको छ। ०७५/७६ मा ६२७ जना कालोसूचीबाट हटेका थिए भने ०७६/७७ मा ७८० र ०७७/७८ मा १ हजार ८१८ जना हटेका छन्। ०७८/७९ मा ३ हजार २०२, ०७९/८० मा ७ हजार २६३ र ०८०/८१ मा १४ हजार ४२४ जना ऋणी कालोसूचीबाट हटेका छन्।

यसरी हेर्दा, वि.सं २०४६ देखि हरेक आर्थिक वर्षको अन्त्यसम्म सक्रिय कालोसूचीमा रहेका ऋणीको कुल संख्या तीव्र रूपमा बढ्दै गएको छ। ०७५/७६ को अन्त्यसम्म ८ हजार ४५१ रहेको सक्रिय कालोसूची ऋणी संख्या ०७६/७७ मा १२ हजार २९१, ०७७/७८ मा १६ हजार ९८७ र ०७८/७९ मा २९ हजार ७८० पुगेको छ। ०७९/८० मा यो संख्या ५६ हजार ५९८ पुगेकोमा ०८०/८१ को अन्त्यसम्म ९४ हजार ४७७ पुगेको छ।

बैंकिङ क्षेत्रका जानकारहरू पछिल्ला वर्षमा आर्थिक गतिविधिमा आएको सुस्तता, व्यवसायिक नगद प्रवाहमा समस्या, चेक अनादरको बढ्दो प्रवृत्ति र कर्जा असुलीमा कडाइले कालोसूची संख्या तीव्र रूपमा बढेको बताउँछन्। उनीहरूका अनुसार कालोसूची बढ्नुले बैंकिङ प्रणालीमा जोखिम संकेत गर्ने भएकाले कर्जा मूल्यांकन, वित्तीय अनुशासन र ऋणी सचेतनामा अझ जोड दिनुपर्ने आवश्यकता देखिएको छ।

डिजिटल कर्जाको अपूर्ण डेटा सीआइबीको चुनौती

यसैबीच, डिजिटल कर्जासम्बन्धी अपूर्ण डेटा सीआइबीका लागि अर्को ठूलो चुनौती बनेको कुवरले बताएका छन्। मोबाइल एपमार्फत दिइने ‘फोन लोन’ तथा साना डिजिटल कर्जाको पूर्ण विवरण धेरै वित्तीय संस्थाले उपलब्ध नगराउँदा जोखिम मूल्यांकनमा कठिनाइ भइरहेको छ। डिजिटल कर्जाको द्रुत विस्तारसँगै जोखिम बढ्दै गएको भए पनि आवश्यक डेटा अभावले समस्या थप जटिल बनेको उनको भनाइ छ।

कालोसूचीमा परेकाको नाम सार्वजनिक वेबसाइटमा राख्दा गोपनीयता र नागरिकको सूचना हकबीच द्वन्द्व उत्पन्न हुने भएकाले सीआइबीले नाम पूर्ण रूपमा नभई आंशिक रूपमा मात्रै सार्वजनिक गर्ने गरेको छ। वास्तविक अवस्था पुष्टि गर्न सम्बन्धित व्यक्तिले सीआइबीबाट औपचारिक कर्जा सूचना प्रतिवेदन लिनुपर्ने व्यवस्था गरिएको छ।

Comment