काठमाडौं । केहि समय अगाडि बैंक तथा वित्तिय संस्थाहरुमा लगाननीयोग्य रकम थिएन् । व्याजदर महंंगो थियो । अर्थतन्त्र सुस्ताएको थियो । मानिसहरु आक्रान्त बनेका थिए । तर अहिले आम सर्वसाधारण ‘लासामा सुन छ कान मेरो बुच्चै’ जस्तै बनेका छन। हाल तरलता बढेर माथि आइसकेको छ । व्याजदर घटिरहेको छ । आम मानिसलाई पैसाको खाँचो पनि छ । यतिबेला न त लगानीकर्तालाई बैंकहरुले कर्जा दिन नै सकिरहेका छन् । नत आम मानिस कर्जा लिन नै सकिरहेका छन् ।

अर्थतन्त्र र बैंक वित्तिय क्षेत्र भनेको नङ मासुको जस्तै सम्बन्ध हो र हुनुपर्छ। कर्जाको माग नबढ्नु बैंकको लागि मात्र नभई समग्र अर्थतन्त्रको लागि पनि चिन्ताको विषय रहेको विज्ञहरु बताउँछन् । वास्तवमा अर्थतन्त्रको समग्र दृश्य नै यस्तै छ ।

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसीले अहिले बैंकमा पाँच सय अर्ब लगानीयोग्य रकम रहेको र ब्याजदर पनि घटिरहेको सन्दर्भमा कर्जाको माग नहुनु चिन्ताको विषय रहेको बताउँछन् । उनका अनुसार चालु आर्थिक वर्षको चैत्र १६ गतेसम्म कर्जाको वृद्धिदर ४.१७ प्रतिशत मात्र रहेको छ ।

डेढ वर्ष अघि कर्जाको औसत ब्याजदर १३.२ प्रतिशत रहेकोमा अहिले कर्जाको औसत ब्याजदर ११ प्रतिशत रहेको उनले बताए । साथै बेस रेट पनि घटेर ८.७७ प्रतिशतमा आएको उनले जानकारी दिए । उनका अनुसार अर्थतन्त्र चलायमान हुन सहयोग पुगोस् भनेर बैंकहरुले घर कर्जा, विद्युतीय गाडी खरिद कर्जालगायतका केही निश्चित कर्जाहरु एकल अंकको ब्याजदर मै प्रवाह गरिरहेको छ ।

केही समय अघिसम्म बैंकहरुले कर्जा लगानी गर्ने ठाउँ नै भेटिरहेका थिएनन् । २० वटा वाणिज्य बैंकले मात्रै खर्बौ रुपैयाँ तरलता (लगानी योग्य पुँजी)होल्ड गरेर बसेका थिए । आर्थिक मन्दीका बाबजुद बढ्दो ब्याजदर तर उपभोग्य बजारको शिथिलताका कारण कर्जाको माग घटेपछि बैंकहरु अत्तालिएका थिए । तर अहिले स्थिति मन्थर हुँदैगर्दा पनि कर्जाको माग भएको छैन् ।

गत वर्षसम्म बैंकको ब्याजदर बढी भएर कर्जा प्रवाह नभएको आरोप व्यवसायीले लगाउने गरेकोमा अहिले ब्याजदर धेरै घटिसक्दा पनि कर्जा प्रवाह अपेक्षित रुपमा नबढिरहेको परिप्रेक्ष्यमा तथ्यांकले ब्याजदर मात्र कारक होइन भनेर प्रष्ट रुपमा देखाएको बैंकरहरु बताउँछन् ।

नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार २०८० चैत २० गतेसम्म बैंक तथा वित्तीय संस्थाहरुले कुल ६१ खर्ब ९८ अर्ब रुपैयाँ निक्षेप संकलन गर्दै ५० खर्ब ८८ अर्ब रुपैयाँमात्र कर्जा लगानी गरेका छन् ।

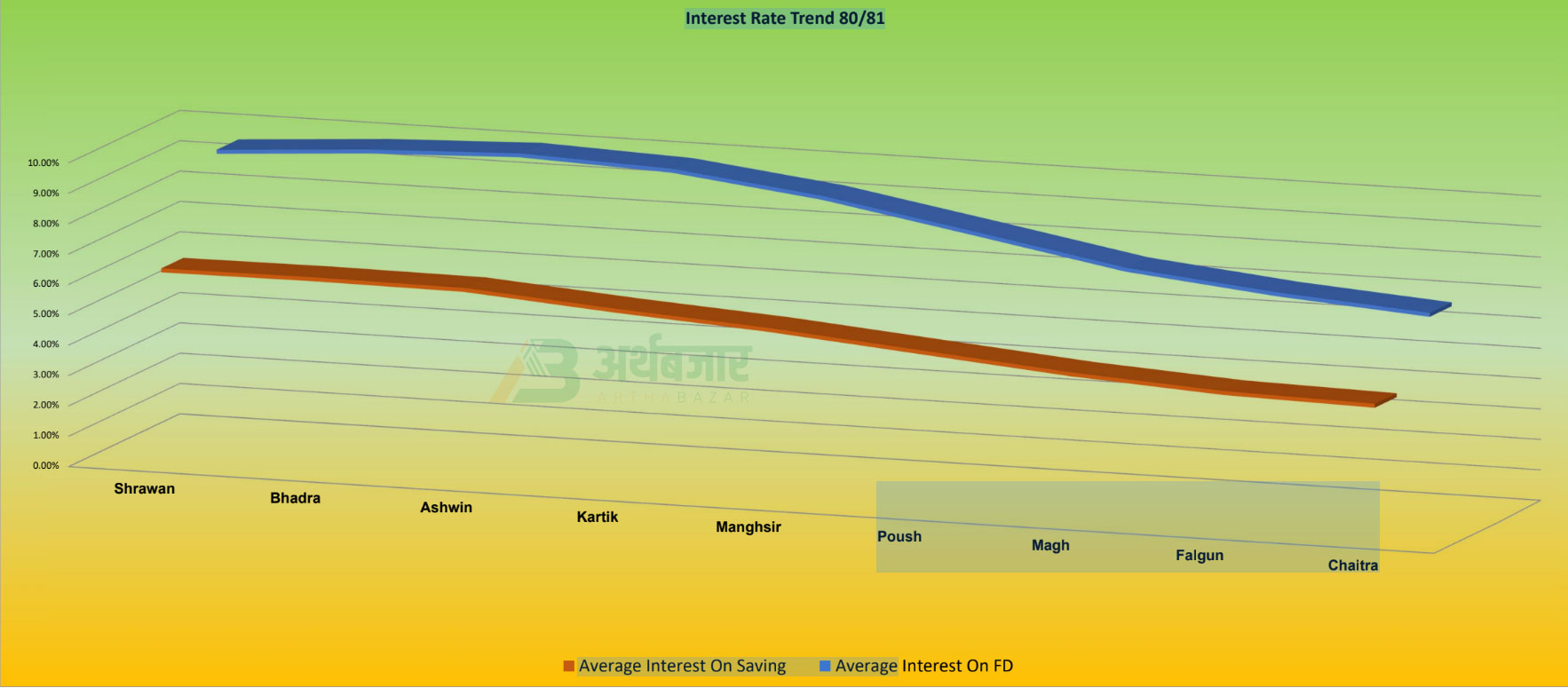

चालु आर्थिक बर्षको ८ महिनामा व्याजको अवस्था कस्तो रह्यो ?

हाल बैकिङ क्षेत्रमा ११ खर्ब १० अर्ब रुपैंयाँ बराबरको तरलता रहेको छ । गत आर्थिक बर्ष बढ्दो गतिमा रहेको व्याजदर चालु आर्थिक चालु बर्षको सुरुवाती महिनामा केहि स्थिर जस्तो देखिएपनि कार्तिकबाट भने क्रमश घट्दै गएको देखिन्छ ।

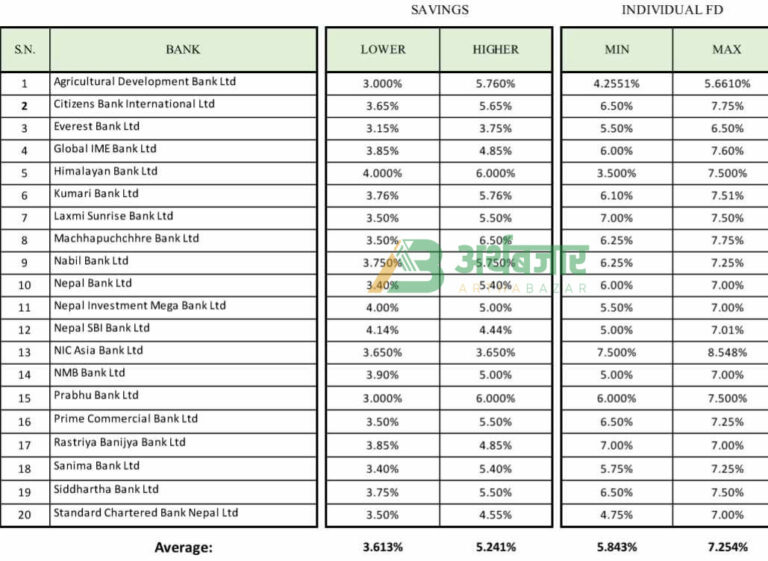

चैत महिनाको बाणिज्य बैंकहरुको औसत व्याजदर मुद्दतीतर्फ घटीमा ५.८४३ प्रतिशत देखि बढीमा ७.२५४ प्रतिशत रहेको छ । साथै, बचततर्फ घटीमा ३.६१३ प्रतिशतदेखि बढीमा ५.२४१ प्रतिशत रहेको छ ।

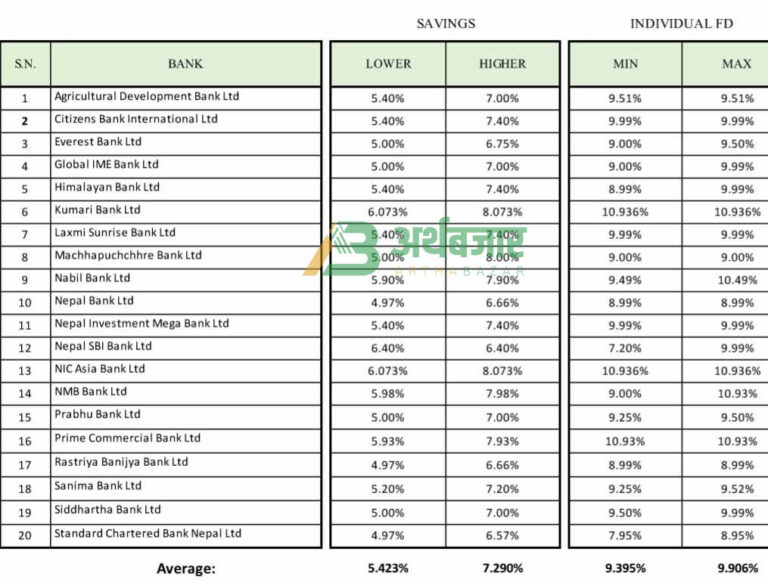

जबकी साउन महिनामा उक्त व्याजदर मुद्दतीतर्फ घटीमा ९.३९५ प्रतिशत देखि बढीमा ९.९०६ प्रतिशत रहेको थियो । साथै, बचततर्फ घटीमा ५.४२३ प्रतिशतदेखि बढीमा ७.२९० प्रतिशत रहेको थियो ।

जोखिमको सुरुवात भएकै हो ?

सरकारको बजेट भन्दा ठुलो तरलता राख्न आवश्यक छैन् ः अनलराज भट्टराई

यसले बैंकलाई दुर्गामी असर पार्दैन् । अहिलेको समस्याले भोलिका दिनमा बैंक तथा वित्तिय क्षेत्रलाई व्याजदर र तरलताले केही मात्रामा ऋणात्मक असर पर्ने हो । तर, बैंकले दुई बर्ष अगाडि कर्जामा दिने व्याज र निक्षेपमा दिने व्याज दुई प्रतिशतको हाराहारीमा थियो भने अहिले चार प्रतिशत पुगेको छ । त्यसैले बैंकले जसरी पनि यसलाई सन्तुलनमा राख्ने गर्छन् । तरल सम्पत्ती राख्नुपर्दा बैंकले कर्जाको व्याज बढाएर परिपुर्ति गर्छन । स्थिती सामान्य बन्दा नाफा बढ्थ्यो होला तर भएको पैसा थोरै थोरै गरेर बैंकहरुले लगानी गरिरहेको नै छन् ।

यस्तै रह्यो भने छोटो समयका लागि नाफामा संकुचन आउँछ । तरपनि बैंकले त्यसलाई मिलाउँदै लैजाने छन् । यतिबेला मुख्य समस्या भनेको धेरै तरल सम्पत्ती भएर पनि उत्पादन बृद्धिमा लगानी गर्न सकिएन । त्यसैले आय आर्जन बढाउन र देशमा रोजगारी सिर्जना गर्न कसरी सकिन्छ भन्नेतिर सोच्नु जरुरी छ । अहिलेसम्म बैंकले निक्षेप लिने र निक्षेपलाई कर्जाको रुपमा दिने र यो बाहेक ट्रेजरीविलमा पैसा लगानी गर्ने, सरकारबाट जारी गरेको ऋण पत्रहरुमा लगानी गर्ने, विदेशी विनिमय मुद्रा संचिती गर्ने, एलसी कारोबारको लागि फण्डिङ गर्ने जस्ता काम भएका छन् । यतिले मात्र पुग्दैन् । यसले बैंकिङ क्षेत्र अझै माथि उठ्नु पर्यो भन्ने कुरा दर्शाउँछ । राष्ट्र बैंकका पनि कतिपय नितिगत व्यवस्थाले बैंकहरुलाई बाँधेर राखेको छ । बैंकिड क्षेत्रलाई सुक्ष्म रुपले हेर्दा धेरै चिजले बाधेर राखेको देखिन्छ।

लगानीको क्षेत्रहरु खुल्ला गनुपर्ने देखिन्छ । पहिले कर्जाको माग जिडिपीको हाराहारीमा भयो । विभिन्न ठाउँबाट कर्जा बढी भयो उत्पादन गर्न सकिएन अब कर्जा रोक्नुपर्यो भनेपछि राष्ट्रबैंकले कसिलो नीति लिन थाल्यो । त्यसबाट कतिपय कर्जा सँधै नै असल कर्जा भइरहने प्रबृतिपनि देखियो । राष्ट्र बैंकले दुईबर्ष अगाडी लिएको नीतिले करहरु बढाउने, कर्जाको मागलाई संकुचन गराउने जस्ता उद्देश्यले बैंक अगाडी बढ्यो । त्यसै समय सरकारलेपनि कतिपय सामान आयात गर्न प्रतिवन्ध नै गर्यो । यी सबैको असर अहिले देखिएको हो ।

पछिल्लो मौद्रिक नीतिबाट सजगताका साथ खुकुलो नीति लिइएको छ । अझै कतिपय चिजमा खुकुलो भइसहेको छैन् । जसले गर्दा कर्जा माग हुन सकेको छैन् । सहज बनाउन राष्ट्र बैंकले केहि नीतिगत प्रावधानहरु सुरु गर्नुपर्छ । जसले इनोभेटिभ बैंकिड प्रोडक्टहरु निकाल्नुपर्यो । बैंकलाई कर्जा दिनुबाहेक अरुपनि उपकरण प्रयोग गरेर तरलताको उपभोग गर्न सक्नुपर्यो । सरकारको बजेट भन्दा ठुलो तरलता राख्न आवश्यक नै छैन् । त्यसैले बैक वित्तिय संस्थालाई कारोबार गर्न खुकुलो गर्नुपर्छ । यसका लागि राष्ट्र बैंकले नीतिगत सुधार ल्याउनुपर्छ । बाफियामा संसोधन गर्नुपर्छ । हामी धेरैतिरबाट चेपुवामा परेका छौं । त्यसैले नीतिगत व्यवस्था भविष्य हेरेर बनाउनुपर्छ ।

निजीक्षेत्रको आत्मविश्वास जगाउन आवश्यक छः गोविन्द नेपाल, अर्थविद्

बैंकहरुको एकातिर खराब कर्जा बढीरहेको छ भने अर्कोतिर लगानी कम हुँदै गएपछि नाफा कम हुनु स्वभाविक नै हो । कतिपय बैंकले त लाभांश पनि दिन सकेका छैनन्। जब बैंकिङ क्षेत्रको नाफा कम हुन्छ । सरकारको पनि त्यस क्षेत्रबाट आउने आम्दानी कम हुन्छ । जसले गर्दा अर्थतन्त्रमा असर केही हदसम्म अर्थतन्त्रमा पर्छ र त्यो असर बैंक वित्तिय क्षेत्रमा पनि देखिन्छ ।

अहिले कर्जाको माग बढ्न सकेको छैन् । वस्तु तथा सेवाको माग नभइसकेपछि कनस्ट्रक्सन तिर पनि सरकारीमा बाहेक निजीक्षेत्रमा त्यति प्रवाह हुनसकेको छैन् । आयात निर्यात दुबै घटेको अवस्था छ । यसमा सरकारको पोलिसी नीतिहरु कस्तो हुन्छ भन्नेमा भरपर्छ । बारम्बार सरकार परिवर्तनले सही बाटो लिन सकेको छैन् । जसले गर्दा संकटको स्थिती आएको हो ।

अर्को भनेको रोजगारीका लागि कयौ बाटो बन्द भएका छन् । उद्योगहरु न्यून क्षमतामा मात्रै संचालन भएका छन् । यसले अर्थतन्त्रमा नकारात्मक असर पार्छ । यसलाई समाधान गर्न सुरुमा निजीक्षेत्रको आत्मविश्वास जगाउन आवश्यक छ । साथै, लगानी सुरक्षित हुन्छ भन्ने प्रत्याभुति गराउन सक्नुपर्छ । यसरी निजी क्षेत्रले पनि आफ्नौ व्यापार बढाउन अन्य क्षेत्रमा भन्दा पनि उत्पादन र रोजगारीलाई घट्न नदिई लैजानुपर्छ । माग बढाउन सरकारले खर्च बढाउनुपर्छ र उक्त खर्च कुनै न कुनै ठाउँको आम्दानी बन्छ र लगानी गर्छ । अहिले सरकारी खर्च पनि कम छ । नीजि क्षेत्रको लगानीपनि कम छ । जसले गर्दा बैंकमा तरलता बढेर गयो ।

राष्ट्र बैंकले भने अहिलेको स्थितीले बैंकलाई भन्दापनि निक्षेपकर्ताको लागि जोखिम हुनसक्ने बताएको छ। बजारमा सहजताको बातावरण बन्दै गएको र यो लामो समय नरहने राष्ट्र बैंकका सहप्रवक्ता भागवत आर्चायले बताउँछन् । बैंकहरुले पछिल्लो समय कुर्ने भन्दा पनि ऋण असुलीतिर बढी ध्यान दिंदा पनि यस्तो परिस्थिती आएको उनको भनाई छ ।

Comment