काठमाडौं । पछिल्लो समय सेयर बजार माथी उठ्ने प्रयास गरिरहेको छ । यस्तो अवस्थामा बजारको ठुलो हिस्सा ओगटेको बैंकिङ्ग क्षेत्र लगानीकर्ताले अपेक्षा गरे अनुसार माथि उठ्न सकेको छैन् । यिनै बैंकहरु मध्येका वाणिज्य बैंक हुन् ग्लोबल आइएमई र प्राइम कमर्सियल बैंक । यी बैककाे सेयर मुल्य बजारमा दुई सयकाे पेरिफेरीमा रहेकाे छ । मूल्यका आधारमा कहिले ग्लोबल त कहिले प्राइम माथि पर्ने गरेका छन्। बिहीबार बजार बन्द हुँदा ग्लोबलको सेयर मूल्य कित्ताको १९५ रुपैयाँ छ भने प्राइमको २०१.३० रुपैयाँ छ ।

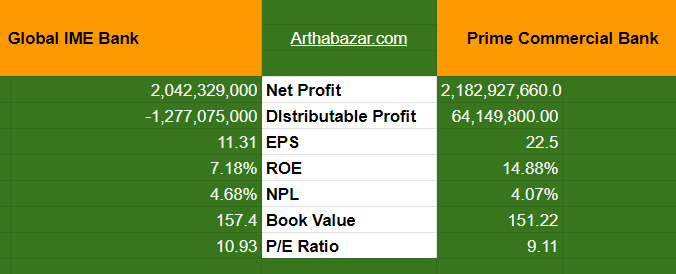

प्राइम र ग्लोबल दुवै बैंकको वित्तीय स्थिति मजबुत छ । प्रतिसेयर आम्दानीमा भने ग्लोबलभन्दा प्राइम माथि देखिन्छ । चालु आर्थिक वर्ष २०८०–८१ को दोस्रो त्रैमासमा बैंकहरूले सार्वजनिक गरेको वित्तीय विवरणअनुसार प्राइम कमर्सियल बैंकको वार्षिक प्रतिसेयर आम्दानी २२ रुपैया ५ पैसा छ भने ग्लोबलको ११ रुपैयाँ ३१ पैसा छ ।

ग्लोबल आइएमई बैंकले दोस्रो त्रैमासमा दुई अर्ब चार करोड २३ लाख २९ हजार रुपैयाँ खुद नाफा कमाएको छ भने प्राइम कमर्सियल बैंकले दुई अर्ब १८ करोड २९ लाख २७ हजार रुपैयाँ रहेको छ। खुद नाफा दुवै बैंकको उस्तै रहे पनि प्राइमले पहिलेको तुलनामा नाफा सामान्य बढाएको हो भने ग्लोबलको थोरै खस्किएको हो ।

गत वर्ष दोस्रो त्रैमासको तुलनामा यो वर्ष सोही अवधिमा ग्लोबलको खुद नाफा २६.६० प्रतिशत घटेको हो, तर प्राइमको खुद नाफा ३२.१३ प्रतिशत बढेको हो । बैंकको मुख्य व्यापार भनेकै ब्याजवापत आम्दानी हो। कर्जा प्रवाह रकम ग्लोबलको बढी भएकाले ब्याजवापत आम्दानीमा पनि प्राइम भन्दा ग्लोबल अब्बल देखिएको छ ।

सेयर लगानीकर्तालाई वितरण गर्न मिल्ने (वितरणयोग्य)नाफामा ग्लोबल भन्दा प्राइम अगाडि देखिएको छ । दोस्रो त्रैमाससम्म ग्लोबलको वितरणयोग्य नाफा एक अर्ब २७ करोड ऋणात्मक छ भने प्राइमको छ करोड ४१ लाख रुपैयाँ नाफामा छ ।

यसले आगामी वर्ष लगानीकर्तालाई लाभांश दिन सक्ने क्षमता प्राइमको बढी रहेको जनाउँछ । प्रतिसेयर नेटवर्थमा पनि प्राइमभन्दा ग्लोबल अगाडि देखिन्छ। मूल्य आम्दानी अनुपातका आधारमा ग्लोबल भन्दा प्राइम राम्रो छ । यसले ग्लोबलमा भन्दा प्राइममा सेयर लगानी गर्दा हुने आम्दानी उच्च रहेको जनाउँछ ।

बैंकहरूले गरेको कर्जाको गुणस्तर निष्क्रिय कर्जाले जनाउँछ । बैंकले दिएको कर्जामध्ये पनि समयमै उठ्न नसकेको कर्जाको अंशलाई निष्क्रिय कर्जाले जनाउँछ । निष्क्रिय कर्जा धेरै हुनुले धेरै ब्याज र सावाँ रकम बैंकले उठाउन नसकेको अवस्था छ भनेर जनाउँछ ।

कुल कर्जामा ग्लोबलको निष्क्रिय कर्जा ४.६८ प्रतिशत छ भने प्राइमको ४.०७ प्रतिशत छ। अर्थात्, ग्लोबलले कुल कर्जामा समयमै उठाउन नसकेको ब्याज र साँवा रकम उच्च छ। दोस्रो त्रैमाससम्म ग्लोबल बैंकको सम्भावित ‘लोन लस प्रोभिजन’ (इम्पेरिमेन्ट चार्ज) चार अर्ब १३ करोड ६० लाख रुपैयाँ बराबर छ भने प्राइमको २८ करोड ११ लाख रुपैयाँ छ । खराब कर्जा बढेका कारण ‘लोन लस प्रोभिजन’ सबै बैंकहरुले धेरै गर्नुेपरेको छ । तर यसको रिकभरी हुदा भने प्राइमको दाजोमा ग्लोबलको नाफामा उच्च वृद्धि हुने सम्भावना देखाउँछ ।

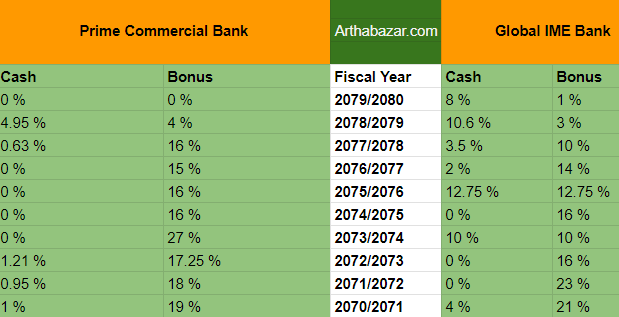

दुवै बैंकको १० वर्षे लाभांश इतिहास

ग्लोबल आइएमई र प्राइमकै तुलना गर्दा दुबै बैंकले बोनस सेयर बढी दिएको देखिन्छ । ग्लोबल बैंकले १० बर्षे इतिहासमा सबैभन्दा धेरै लाभांश आर्थिक वर्ष २०७५–७६ मा बाँडेको थियो। सो वर्ष बैंकले आफ्ना लगानीकर्तालाई २५.५० प्रतिशत लाभांश बाँडेको थियो । यस बर्ष यसले ९ प्रतिशत लाभांश वितरण गरेको छ ।

बैंकले यस वर्ष १ प्रतिशत बोनस र कर प्रयोजनका लागि ८ प्रतिशत नगद लाभांश दिएको थियो । प्राइम कमर्शियल बैंकले भने गत वर्ष २०७९/८० को नाफाबाट सेयरधनीहरुलाई लाभांश वितरण गरेन् । यस बैंकले १० बर्षे इतिहासमा सबैभन्दा धेरै लाभांश आर्थिक बर्ष २०७३/७४ मा बाढेको थियो । सो वर्ष बैंकले आफ्ना लगानीकर्तालाई २७ प्रतिशत लाभांश बाँडेको थियो ।

सेयर बजारमा उस्तै मूल्य प्रतिस्पर्धा

सेयर बजारमा पनि यी दुई बैंकको मूल्य प्रतिस्पर्धा उस्तै नै देखिन्छ । बिहीबार बजार बन्द हुँदा यी कम्पनीको सेयर मूल्यमा जम्मा ७ रुपैयाँ ३० पैसाको अन्तर छ । ग्लोबलको प्रतिकित्ता मूल्य १९५ छ भने प्राइमको २०१.३० पैसा छ । पछिल्लो एक वर्ष हेर्दा प्राइम भन्दा ग्लोबलको मूल्य उतारचढाव बढी देखिन्छ।

मूल्यमा कहिले ग्लोबल माथि हुने त कहिले प्राइम माथि हुने गरेका छन् । प्राईम भन्दा ग्लोबलको मूल्य उतारचढाव अलि बढी देखिने गरेको छ । एक वर्षको तथ्याङ्कलाई हेर्दा ग्लोबलको अधिकतम मूल्य प्रतिकित्ता दुई सय ४१ रुपैयाँसम्म पुगेको छ भने प्राइमको दुई सय २४ रुपैयाँसम्म पुगेको छ ।

त्यस्तै, विगत एक वर्षलाई हेर्दा ग्लोबलको न्यूनतम मूल्य प्रतिकित्ता एक सय ७६ रुपैयाँसम्म झरेको छ भने प्राइमको पनि बराबरै रहेको छ अर्थात एक सय ७६ रुपैयाँसम्म झरेको छ ।

Comment