काठमाडौं । अर्थतन्त्रमा देखिएको मन्दीको प्रत्यक्ष प्रभाव वाणिज्य बैंकमा परेको छ । अर्थतन्त्रमा शिथिलता आउँदा अधिकांश वाणिज्य बैंकको नाफा घटेको छ । आर्थिक संकट गहिरिँदै जाँदा वाणिज्य बैंकहरुको खराब कर्जा अनुपात बढ्ने क्रमले उच्च रुप लिएको छ ।

बैंकबाट प्रवाह भएको ऋण असुल नहुने तथा कर्जाको माग समेत नबढ्दा गत आर्थिक वर्ष ०७९/८० को असोज मसान्तसम्म १.६६ प्रतिशत रहेको खराब कर्जा अनुपात ३ महिनापछि अर्थात चालु आर्थिक वर्षकाे असोज मसान्तसम्ममा दोब्बरभन्दा धेरैले बढेको छ ।

यसले अर्थतन्त्रमा आएको सुस्तताले बैंकहरुको तथ्याङक झनै कम्जोर बनाउदै लगेको स्पष्ट हुन्छ । अर्थतन्त्रमा देखिएको समस्या आम सर्वसाधारणको जीवनमा पुगेसँगै त्यसको असर बैंकहरुमा देखिएको हो । सर्वसाधारणको आम्दानी प्रभावित भएपछि बैंकहरुले ऋण तिर्न सक्ने अवस्था रहेन । त्यसले गर्दा बैंकहरुको कर्जाको डिफल्ट रेट बढ्न थाल्यो । कर्जाको डिफल्ट बढेसँगै कर्जा नोक्सानी समेत बढाउन पुग्यो।

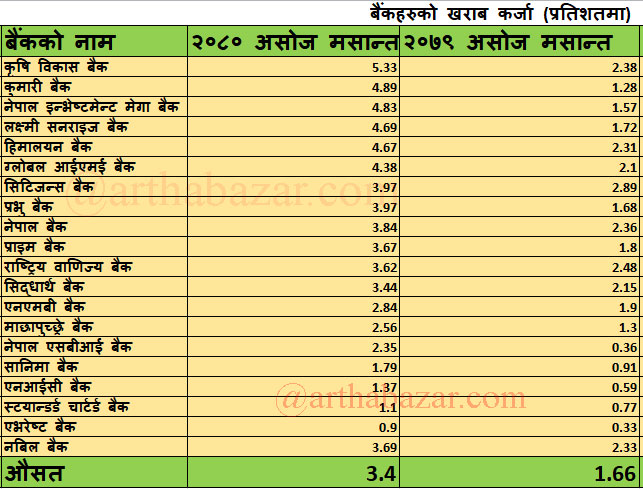

चालु आर्थिक वर्षको पहिलो त्रैमाससम्मको तथ्यांक हेर्ने हो भने अधिकांशको खराब कर्जा बढेको देखिन्छ । बैंकहरुले प्रकाशित गरेको वित्तीय अवस्था अनुसार गत आवको असोज मसान्तसम्म बैंकहरुको खराब कर्जा औसतमा ३.४ प्रतिशत पुगेको छ । गत आवको सोही अवधिमा बैंकहरुको खराब कर्जा औसत १.६६ प्रतिशत थियो ।

यस अवधिमा सबैभन्दा बढी खराब कर्जा कृषि विकास बैंकको रहेको छ भने सबैभन्दा कम एभरेष्ट बैंकको रहेको छ । कृषि विकास बैंकको खराब कर्जा ५.३३ प्रतिशत छ भने सबैभन्दा कम खराब कर्जा रहेको एभरेष्ट बैंकको ०.९९ प्रतिशत छ ।

कृषि विकास बैंकको गत आवको पहिलो त्रैमासको तुलनामा १२३.९४ प्रतिशतले बढेर ५.३३ प्रतिशत पुगेको छ । गत आवको सोही अवधिमा बैंकको खराब कर्जा २.३८ प्रतिशत थियो ।

कृषि विकास बैंकपछि खराब कर्जा धेरै हुनेमा कुमारी बैंक छ । बैंकको खराब कर्जा गत आवको असार मसान्तको तुलनामा चालु आवको सोही अवधिमा २८२ प्रतिशतले बढेर ४.८९ प्रतिशत पुगेको छ । गत आवको सोही अवधिमा १.२८ प्रतिशत थियो ।

नेपाल इन्भेष्टमेन्ट मेगा बैंकको खराब कर्जा २०७.६४ प्रतिशतले बढेर ४.८३ प्रतिशत पुगेको छ । गत आवको सोही अवधिमा १.५७ प्रतिशत थियो । यस्तै लक्ष्मी सनराइज बैंकको खराब कर्जा १७२.६७ प्रतिशतले बढेर ४.६९ प्रतिशत पुगेको छ । गत आवको सोही अवधिमा १.७२ प्रतिशत थियो ।

हिमालयन बैंकको खराब कर्जा १०२ प्रतिशतले बढेर ४.६७ प्रतिशत, ग्लोबल आइएमई बैंकको १०८.५७ प्रतिशतले बढेर ४.३८, सिटिजन्स बैंकको ३८.८१ प्रतिशतले बढेर ३.९७ र प्रभु बैंकको १३६.३० प्रतिशतले बढेर ३.९७ प्रतिशत पुगेको छ ।

राष्ट्र बैंकका अनुसार नेपाल बैंकको ६२ प्रतिशतले बढेर ३.८४ प्रतिशत, प्राइम बैंकको १०३ प्रतिशतले बढेर ३.६७ प्रतिशत, राष्ट्रिय वाणिज्य बैंकको ४५ प्रतिशतले बढेर ३.६२ प्रतिशत र सिद्धार्थ बैंकको ६० प्रतिशतले बढेर ३.४४ प्रतिशत पुगेको छ ।

बैंकहरुले प्रकाशित गरेको वित्तीय विवरणअनुसार एनएमबि बैंकको खराब कर्जा ४९.४७ प्रतिशतले बढेर २.८४ प्रतिशत, माछापुच्छ्ररे बैंकको खराब कर्जा ९६.९२ प्रतिशतले बढेर २.५६ र नेपाल एसबिआई बैंकको ५५२.७७ प्रतिशतले बढेर २.३५ प्रतिशत पुगेको छ ।

त्यस्तै, एनआईसी एशिया बैंकको १३२.२० प्रतिशतले बढेर १.३७ प्रतिशत, स्ट्यान्डर्ड चार्टर्ड बैंकको ४२.८५ प्रतिशतले बढेर १.१ प्रतिशत, एभरेष्ट बैंकको १७२ प्रतिशतले बढेर ०.९ र नबिल बैंकको खराब कर्जा ५८.३६ प्रतिशतले बढेर ३.६९ प्रतिशत पुगेको छ।

आतिनु पर्ने अवस्था कति ?

बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढेको भए पनि “अहिले नै आत्तिनुपर्ने अवस्था नरहेको” केन्द्रीय बैंकका अधिकारी, अर्थविद् तथा वित्तीय क्षेत्रका जानकारहरूले बताएका छन्। उनीहरूका अनुसार नेपाली अर्थतन्त्रमा देखिएको “समग्र शिथिलता”का कारण वित्तीय संस्थाहरूको खराब कर्जा वृद्धि भएको हो।

पहिलाको बर्ष भन्दा अहिलेको वित्तीय अवस्था अलि कम्जोर नै भएर आएको राष्ट्र बैंकका प्रवक्ता डिल्लीराम पोख्रेलले बताए। तर, याे निक्षेपकर्तामा त्यति ठुलो असर पार्ने गरी पनि नआएकाे उनकाे भनाइ छ । उनले भने, ‘पहिलाको भन्दा घटेको हो तर, यसले निक्षेपकर्तालाइ अप्रत्यक्ष रुपमा केहि असर गरेपनि प्रत्यक्ष रुपमा असर भने सेयर कारोबार गर्ने लगानीकर्तालाई पर्छ, बैंकहरुको नाफा घटेपछि उनीहरुले पाउने लाभांश लगाएतका कुरामा कमी हुन्छ ।’

बैंकहरुको खराब कर्जा पछिल्लाे समय विभिन्न कारणले बढेको छ । यो विस्तारै सुधारतिर जाने उनले बताए । यसका लागि राष्ट्र बैंकले तयारी गरिरहेकाे र जुन बैंकको धेरै खराब कर्जा बढेको छ त्यसलाई घटाउने तर्फ लाग्ने पोख्रेलले बताए ।

आर्थिक गतिविधि जुन रफ्तारमा जानुपर्ने गएको छैन् । तर वित्तिय क्षेत्रमा देखिएको खराब कर्जाले तर्सिहान्नु पर्ने अवस्था नरहेको पुर्ब बैकर अनिल केशरी शाह बताउछन् । अहिले आतिने भन्दा पनि सचेत हुने बेला आएको शाह बताउछन् । साना तथा मझ्यौला व्यवसायहरुमा नगद प्रवाह हुन सकेको छैन् । जसले गर्दा गत बर्षको तुलनामा बैंकहरुको विवरणहरु त्यति राम्रो आउन सकेन् । बैंक भनेको विश्वासको क्षेत्र हो । जसरी पहिलो त्रैमासमा रिपोर्ट नकारात्मक आयो । यसले तर्सिहाल्ने अवस्था नभएको तर, अब सचेत नहुने हो भने त्यति राम्रो संकेत नदेखिएको उनले बताए ।

बैंकको नाफा र खराब कर्जा बढ्नुले आगामी दिनमा त्यति राम्रो संकेत नदेखिएको उनको भनाइ छ । उनले भने, ‘अब पनि राष्ट्र बैंक, अर्थमन्त्रालय, राष्ट्रिय योजना आयोग लगाएत सबै मिलेर राम्रो रणनिती ल्याए आगामी दिनमा सहजै यो परिस्थितीबाट बाहिर निस्किन सकिन्छ । यसमा सरकार, निजि क्षेत्र लगाएतका सस्था बसेर आगामी दिनमा कसरी अगाडी बढ्ने कति बर्षमा अर्थतन्त्र कहाँ पुर्याउने भन्ने गुरु योजना बनाउनुपर्छ ।‘

अर्थतन्त्रमा आधारभुत तहको वर्गको डिमान्ड कम भएको हो कि भन्ने आशंका पैदा गरेको छ । जसको कारण अहिलेको बैंकहरुको नाफा लगाएतका केहि सूचकमा शुन्य भन्दा पनि ग्रोथ रेटमा केहि सुस्तता भएको अर्थविद डा. रमेश पौडेल बताउछन्। बैंकहरूसंग अहिले ६ खर्ब भन्दा बढी रकम बचतमा छ । बैंकले त्यो पैसा लगानी गर्न पाएकाे भए, जति उनीहरुले ब्याज तिर्ने थिए । त्यसको तुलनामा बढी ब्याज कमाउन सकिने र नाफाको श्रोत बढाउन बैंकहरु सक्षम हुने थिए । जसबाट सेयरको इक्विटी मूल्य र इक्युटी पर सेयर पनि बढी हुनसक्थ्यो ।

बैंकहरुले यो हिसाबले लगानी गर्न नपाएकाले सयेरबाट हुने कमाइमा सुस्तता आएको देखिन्छ । जसलाई नकारात्मक नै भन्न नमिल्ने तर हेर्दा साना व्यवसाय अप्ठेरोमा पर्ने र ठुला तथा व्यवस्थित व्यवसायलाई सजिलो पर्ने वतावरण भएको जस्तो देखिने उनले बताए । अहिले डिजिटलाइज मार्केट बढेकाले अर्थतन्त्रको स्वरुपमा केहि परिबर्तन आउने संकेत देखिएको उनको भनाई छ । त्यो संकेतले साना तथा मझौला व्यवसायहरु अलि संकटमा जाने हो कि ? उनीहरुले आफुलाई सक्षम बनाएर लैजान सक्दैनन् कि भन्ने त्रास रहन्छ ।

अर्को भनेको अर्थतन्त्रमा पैसा जम्मा भएर बस्ने, तर त्यसको माग किन भएन भने बैंकहरुलाई विभिन्न किसिमका प्रेसर दिने, डर, धम्की दिने, कर्मचारीमाथी कुटपिट हुने जस्ता कारणले बैंकहरुले लगानी गर्न हिचहिचाइरहेको जस्तो देखिन्छ । तर यी कारण बाहेक अन्य कारणले अर्थतन्त्र लयमा थपिन्छ । व्याजदर घट्नेक्रममा छ । हिजो तरलता नभएर समस्या थियो । आज तरलता अलि बढी भएको अवस्था छ । यसले लगानी गर्न नपाउदा व्याजको दर घटेपनि गत बर्षको भन्दा बैंकिड क्षेत्र अलि सुरक्षित भएको पनि देखिन्छ ।

बैंक तथा वित्तीय क्षेत्रमा पहिला तरलता थिएन । अहिले भएर पनि विभिन्न सुशासनका कुराले माग कम भयो करिब ६ खर्वको हाराहारीमा रहेको पैसा फाल्टु रह्यो भन्ने चिन्ता हो । तर अर्थतन्त्र चलायमान बनाउन बैंक वित्तीय बाहेक अन्य बाह्य क्षेत्रहरु सुधार हुदै गएका छन् । ती कुराहरुले गर्दा बैंकतिरको नाफालाई रिकभर गर्ने समय अझै रहेको पौडेल बताए । बल्ल पहिलो रिपोर्ट आएको छ अझै सुधार हुने समय छ । अन्तिम रिपोर्ट नआएसम्म लाई त्यति आत्तिहाल्नु नपर्ने उनको सुझाब छ ।

Comment